Uno de los errores más habituales en la declaración de la titularidad real consiste en no distinguir correctamente entre propiedad y control, o en aplicar a ambos conceptos la misma lógica de cálculo. Sin embargo, la normativa de prevención del blanqueo exige tratarlos como categorías autónomas, cuyo cálculo es distinto.

La forma correcta de abordar la titularidad real exige siempre un razonamiento previo en dos planos: primero, determinar los porcentajes de propiedad y de control; y solo después, verificar si alguno de ellos supera el umbral del 25 %.

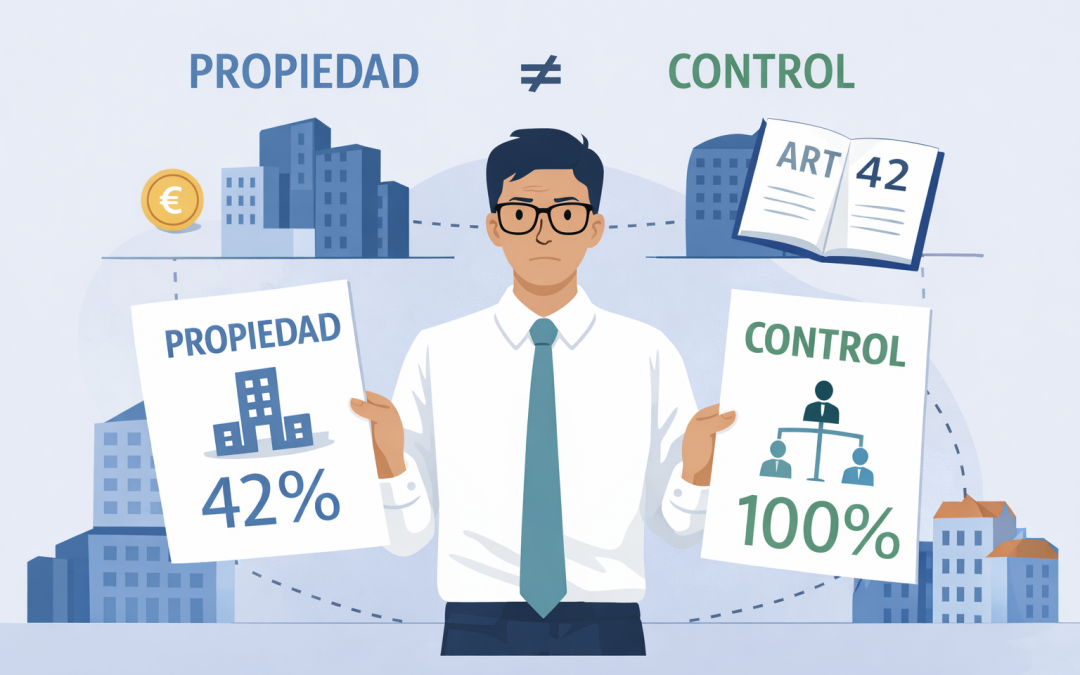

El umbral del 25 %: una regla común con efectos distintos

La normativa considera titular real a la persona física que ostente más del 25 % de los derechos de propiedad o de los derechos de voto de la sociedad. Es importante subrayar dos cuestiones:

- el porcentaje debe ser superior al 25 % (el 25 % exacto no es suficiente);

- la propiedad y el control son vías alternativas: basta con superar el umbral en una de ellas.

A partir de esta regla común, el modo de calcular cada porcentaje es diferente.

El cálculo de la propiedad: una lógica proporcional

La propiedad refleja la participación económica en la sociedad. En términos prácticos, identifica quién percibe los derechos económicos derivados de la misma, como los dividendos.

Cuando la participación es indirecta, la propiedad se calcula mediante una multiplicación de porcentajes a lo largo de la cadena societaria. Esta lógica responde a una realidad económica evidente: si una sociedad intermedia percibe un determinado porcentaje de dividendos, solo podrá transmitir a su socio la parte que le corresponda conforme a su propia participación.

Por ello, en estructuras con varias capas, la propiedad tiende a diluirse progresivamente, incluso cuando una persona física se sitúa en la cúspide del grupo.

El control: una lógica distinta basada en el artículo 42 del Código de Comercio

El control no mide derechos económicos, sino la capacidad real de influir de forma decisiva en la gestión y en la toma de decisiones de la sociedad. Para determinarlo, la referencia normativa no es la aritmética de los porcentajes, sino el concepto de control del artículo 42 del Código de Comercio, desarrollado por las normas de consolidación.

Existe control, entre otros supuestos, cuando una persona o entidad:

- posee la mayoría de los derechos de voto;

- tiene la facultad de nombrar o destituir a la mayoría de los administradores;

- controla la mayoría de los votos mediante acuerdos con terceros;

- o ha designado con sus votos a la mayoría del órgano de administración en los términos previstos legalmente.

Este concepto es aplicable tanto de forma directa como indirecta, pero su funcionamiento práctico varía según estemos ante la sociedad declarante o ante sociedades intermedias.

Control en la sociedad declarante

En la sociedad declarante, el análisis es directo: si una persona física ostenta más del 25 % de los derechos de voto, o un control equivalente en los términos del artículo 42 del Código de Comercio, debe declararse como titular real, aunque no controle la totalidad de la sociedad.

Aquí no se exige que exista una situación de control absoluto ni que la sociedad sea controlada en sentido estricto. Basta con superar el umbral legal.

Control en sociedades intermedias

La lógica cambia cuando el control se ejerce a través de sociedades intermedias. En estos casos, el control solo se transmite hacia abajo si la persona física controla efectivamente la sociedad intermedia conforme a los criterios del artículo 42 del Código de Comercio.

Desde el punto de vista práctico, esto implica que:

- si una persona controla una sociedad intermedia, se le atribuye la totalidad de los derechos de voto que dicha sociedad ostente en la siguiente entidad de la cadena;

- si nadie controla la sociedad intermedia, el control no se transmite.

Por tanto, en las sociedades intermedias el control no se reparte ni se pondera: o existe o no existe. Esta es la razón por la que, en determinadas estructuras, una persona puede no alcanzar el 25 % de propiedad efectiva, pero sí ostentar un porcentaje de voto muy superior en la sociedad declarante.

Suma de participaciones directas e indirectas

Tanto en propiedad como en control, deben sumarse las participaciones directas e indirectas. Una persona física que tenga un 25 % directo y un 5 % indirecto supera el umbral legal y debe ser identificada como titular real, aunque ninguna de las participaciones, aisladamente, alcance ese porcentaje.

La persona física asimilada como solución de cierre

Solo cuando, tras este análisis, ninguna persona física supera el 25 % ni por propiedad ni por control, la normativa permite identificar como titular real a la persona física asimilada, normalmente el administrador.

Esta figura no sustituye el análisis previo: actúa únicamente como una solución de cierre cuando no existen beneficiarios efectivos identificables.

Conclusión

La titularidad real no se determina rellenando formularios, sino aplicando correctamente dos lógicas distintas: la proporcional de la propiedad y la jurídica del control. La mayoría de errores no provienen de la complejidad de las estructuras, sino de aplicar mecánicamente una lógica a un concepto que responde a otra.

Solo cuando este razonamiento se realiza de forma consistente es posible declarar la titularidad real de manera correcta y sostenible en el tiempo.

Para profundizar en estos conceptos, puedes empezar por este vídeo con ejemplos prácticos.

En Tax One, este proceso se gestiona de forma automática cuando los datos sobre la estructura societaria están correctamente informados en la aplicación, evitando inconsistencias y repeticiones innecesarias.